Sutor Privatbank Erfahrungen: Vermögensverwaltung durch BaFin-regulierte Bank

Die Sutor Privatbank hat Tradition – sie wurde bereits im Jahr 1921 in der schönen Stadt Hamburg gegründet. Dabei hat sich das Unternehmen in der Vergangenheit bevorzugt auf die Vermögensverwaltung von Privatpersonen und Stiftungen spezialisiert. Für Privatkunden mit einem mittleren bis kleinen Einkommen wurden vor allem konventionelle Altersanlageprodukte geboten. Allerdings ist die Nachfrage für klassische Geldanlagen in den vergangenen Jahren stark zurückgegangen. Aktuell sind es vor allem Aktien und Wertpapiere, die für Kleinanleger besonders interessant sind. Die Sutor Privatbank hat diesen Trend frühzeitig erkannt.

Weiter zur Sutor Privatbank

Seit mehreren Jahren bietet das Unternehmen nun ein spezielles Privatbank-Portfolio an, das sich an Kleinanleger richtet. Dieser Schritt hat dazu geführt, dass die Bank einer Reihe von erfolgreichen Robo Advisors die Stirn bietet und eine echte Konkurrenz darstellt. Die vorgefertigten Portfolios überzeugen dabei mit Abwechslung und geringen Kosten. In unserem Sutor Privatbank Erfahrungsbericht ist im Detail nachzulesen, welche Optionen die Bank zu bieten hat. Womit kann das Angebot überzeugen? Und was sind die Rahmenbedingungen der Bank? Der Sutor Privatbank Test gibt alle relevanten Antworten.

Die Vorteile und Nachteile der Sutor Privatbank in der Übersicht

Pro

- Vermögensverwaltung durch eine professionelle Bank

- Beratung wird angeboten

- 4 Portfolios mit diversem Risiko

- Reguliert durch die BaFin

- regelmäßige Optimierung

- Einfach eröffnet und jederzeit kündbar

Contra

- Es gibt Angebote mit besseren Konditionen

- Kein Kundenservice am Wochenende

Die wichtigsten Fakten im Überblick:

| EU-Sitz und Regulierung | Hauptsitz in Hamburg, abgesichert durch EU-Einlagensicherung |

| Mindesteinlage ab | 5.000 Euro oder 100 Euro monatlich im Rahmen eines Sparplans |

| Deutscher Support | Per Mail oder Telefon |

| Einführung | Anlageberatungsfragebogen |

| Anlagegüter | Aktien- und Anleihen-ETFs, zusätzlich auch DFAs |

| Gebührenstruktur | 0,7 Prozent Grundgebühr auf Anlagesumme, 9,90 Euro Mindestgebühr |

| Mobiler Zugriff | keine App, Seite mobil erreichbar |

| Anlagestrategie | Klassische Portfolios mit Anleihen und Aktien |

| Aktiv oder passiv? | Aktiv und passiv |

| Diversifikation | Internationales Portfolio in vielen Branchen |

| Maximaler Gewinn / Verlust | Verluste möglich, Gewinn nicht unbegrenzt → Je nach Risikoneigung |

| Renditebeispiel | 5.000€ -> 1 Jahr -> 5.200€ (4% Rendite) |

1. Allgemeine Infos zur Sutor Privatbank

Die Sutor Privatbank ist eine renommierte Größe in der Bankenwelt. Sie kann sich unter anderem durch ein vielseitiges und modernes Angebot für Finanzprodukte und Finanzdienstleistungen behaupten. Dabei ist das Angebot für die Vermögensverwaltung im Rahmen eines Portfolios in einer Kombination aus Anleihen und Aktien sehr neu, denn es wird so erst seit dem Jahr 2013 angeboten. Jedoch: In dieser kurzen Zeit konnte die Bank sich bereits am Markt behaupten. Die Produkte werden gut angenommen und immer mehr Anleger vertrauen auf die Sutor Privatbank.

Die Sutor Privatbank ist eine renommierte Größe in der Bankenwelt. Sie kann sich unter anderem durch ein vielseitiges und modernes Angebot für Finanzprodukte und Finanzdienstleistungen behaupten. Dabei ist das Angebot für die Vermögensverwaltung im Rahmen eines Portfolios in einer Kombination aus Anleihen und Aktien sehr neu, denn es wird so erst seit dem Jahr 2013 angeboten. Jedoch: In dieser kurzen Zeit konnte die Bank sich bereits am Markt behaupten. Die Produkte werden gut angenommen und immer mehr Anleger vertrauen auf die Sutor Privatbank.

Fazit: Die Sutor Privatbank hat einen erstklassigen Ruf, der auch unter Fachleuten anerkannt ist. Das umfangreiche Angebot der Bank erlaubt es Kunden aller Einkommensklassen, ein passendes Finanzprodukt zu finden.

So präsentiert sich die Sutor Bank auf ihrer Webseite

2. Die Gebührenstruktur im Sutor Privatbank Test

Die Sutor Privatbank arbeitet mit einer Mindesteinlage von 5.000 Euro. Mit Blick auf die Tatsache, dass diese Bank in der Vergangenheit vor allem sehr wohlhabende Kunden betreut hat, scheint die Einstiegshürde dabei fair bemessen zu sein. Auch wenn dies bedeutet, dass ein Teil der Kleinanleger kein Depot bei der Sutor Privatbank eröffnen kann. Alternativ zu den Einmaleinlagen können Kunden aber auch einen Sparplan verwenden. Dieser Plan steht ab einer monatlichen Zahlung von 100 Euro bereit. Auf Wunsch lassen sich die zwei Varianten miteinander kombinieren. Die Gebühren für die Vermögensverwaltung sind einfach aufgebaut. Für die einzelnen Depots liegen sie bei 0,7 %, wobei das Minimum mit 9,90 Euro festgelegt ist. Weitere Kosten kommen auf den Anleger nicht zu. Separat berechnet werden die Fondskosten. Diese sind fair gestaltet, da die Sutor Privatbank im Vergleich zum eigenständigen Fondsmanagement einen preislichen Vorteil bieten kann. Die Fondskosten werden direkt aus dem Fondskapital entnommen.

Die Sutor Privatbank arbeitet mit einer Mindesteinlage von 5.000 Euro. Mit Blick auf die Tatsache, dass diese Bank in der Vergangenheit vor allem sehr wohlhabende Kunden betreut hat, scheint die Einstiegshürde dabei fair bemessen zu sein. Auch wenn dies bedeutet, dass ein Teil der Kleinanleger kein Depot bei der Sutor Privatbank eröffnen kann. Alternativ zu den Einmaleinlagen können Kunden aber auch einen Sparplan verwenden. Dieser Plan steht ab einer monatlichen Zahlung von 100 Euro bereit. Auf Wunsch lassen sich die zwei Varianten miteinander kombinieren. Die Gebühren für die Vermögensverwaltung sind einfach aufgebaut. Für die einzelnen Depots liegen sie bei 0,7 %, wobei das Minimum mit 9,90 Euro festgelegt ist. Weitere Kosten kommen auf den Anleger nicht zu. Separat berechnet werden die Fondskosten. Diese sind fair gestaltet, da die Sutor Privatbank im Vergleich zum eigenständigen Fondsmanagement einen preislichen Vorteil bieten kann. Die Fondskosten werden direkt aus dem Fondskapital entnommen.

Fazit: Mit fixen Verwaltungskosten von 0,7 % im Jahr und einer Mindesteinlage von 5.000 Euro sind die „Spielregeln“ sehr klar definiert. Es kommen keine versteckten Kosten zum Tragen. Die Fondskosten können mit der Handhabung der einzelnen Portfolios variieren, werden aber in der Regel auf einem konstanten Level gehalten.

Weiter zur Sutor Privatbank

3. Welche Anlagegüter verwendet die Sutor Privatbank?

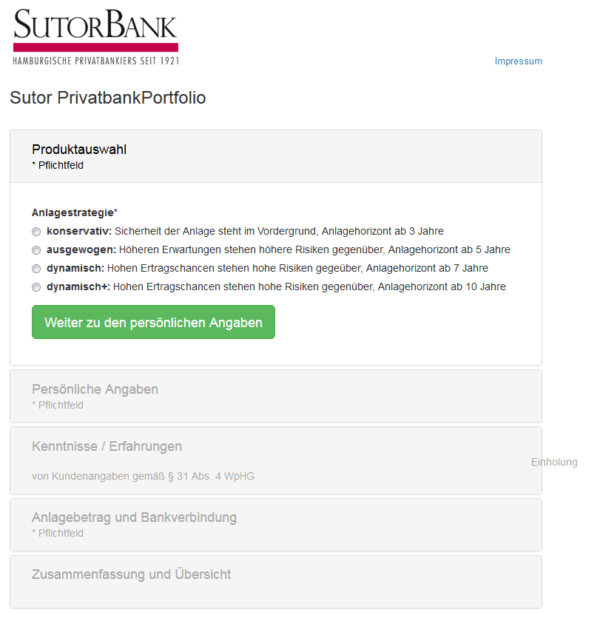

Kunden können laut unserer Sutor Privatbank Erfahrung aus vier Depots wählen, die je eine unterschiedliche Verteilung der Anlageklassen aufweisen. Die Sutor Privatbank ist eine Vollbank. Entsprechend ist eine Vielzahl von Lizenzen vorhanden und die Bank ist auf vielen Ebenen offiziell reguliert. Dies macht es möglich, die Depotführung hausintern zu halten. Die Bank ist nicht auf einen außenstehenden Kooperationspartner angewiesen. Vor der Auswahl des Depots füllen die Kunden einen Fragenbogen aus. Darüber kann die Bank ermitteln, welches Depot für den Kunden am besten geeignet ist. Der Vorschlag ist allerdings nicht bindend. Kunden können ein Depot wählen, das sich in einer höheren oder niedrigeren Risikoklasse befindet. In unserem Sutor Privatbank Test konnten wir aber sehen, dass das vorgeschlagene Depot in der Regel sehr gut zu den Anforderungen der Mandanten passt. Die Portfolios setzen sich zum Großteil aus ETFs zusammen, die auf Aktien und Anleihen setzen. Aber auch die Verwendung von DFAs ist möglich.

Kunden können laut unserer Sutor Privatbank Erfahrung aus vier Depots wählen, die je eine unterschiedliche Verteilung der Anlageklassen aufweisen. Die Sutor Privatbank ist eine Vollbank. Entsprechend ist eine Vielzahl von Lizenzen vorhanden und die Bank ist auf vielen Ebenen offiziell reguliert. Dies macht es möglich, die Depotführung hausintern zu halten. Die Bank ist nicht auf einen außenstehenden Kooperationspartner angewiesen. Vor der Auswahl des Depots füllen die Kunden einen Fragenbogen aus. Darüber kann die Bank ermitteln, welches Depot für den Kunden am besten geeignet ist. Der Vorschlag ist allerdings nicht bindend. Kunden können ein Depot wählen, das sich in einer höheren oder niedrigeren Risikoklasse befindet. In unserem Sutor Privatbank Test konnten wir aber sehen, dass das vorgeschlagene Depot in der Regel sehr gut zu den Anforderungen der Mandanten passt. Die Portfolios setzen sich zum Großteil aus ETFs zusammen, die auf Aktien und Anleihen setzen. Aber auch die Verwendung von DFAs ist möglich.

Fazit: Die verfügbaren Portfolios haben für jede Risikobereitschaft etwas Passendes im Angebot. Die Depots unterscheiden sich dabei in der Zusammensetzung aus Aktien und Anleihen. Je mehr Anleihen vorhanden sind, umso sicherer und damit konservativer ist das Depot – entsprechend gering ist das Risiko, aber auch die Renditechance.

Der Sutor Bank Anlage-Lotse hilft bei der Auswahl

4. Wie wird der Anleger eingeführt?

Die Depoteröffnung ist ohne großen Aufwand möglich. Sie ist schnell zu erledigen und wird nahezu auschließlich online abgewickelt. Mit Beginn der Antragstellung wird der Kunde durch einen einfachen Anmeldeprozess geführt. Ein standardisierter Fragebogen gibt der Bank Informationen darüber, welche Erwartungen der Kunde an seine Geldanlage hat und welche finanziellen Mittel vorhanden sind. Auch die gesammelten Erfahrungen mit anderen Anlagen werden erfragt. Das Programm schlägt ein bestimmtes Portfolio vor und der Kunde gibt an, welche Summe er investieren möchte.

Die Depoteröffnung ist ohne großen Aufwand möglich. Sie ist schnell zu erledigen und wird nahezu auschließlich online abgewickelt. Mit Beginn der Antragstellung wird der Kunde durch einen einfachen Anmeldeprozess geführt. Ein standardisierter Fragebogen gibt der Bank Informationen darüber, welche Erwartungen der Kunde an seine Geldanlage hat und welche finanziellen Mittel vorhanden sind. Auch die gesammelten Erfahrungen mit anderen Anlagen werden erfragt. Das Programm schlägt ein bestimmtes Portfolio vor und der Kunde gibt an, welche Summe er investieren möchte.

Es ist möglich, eine einmalige Kapitaleinlage zu wählen, oder einen monatlichen Sparplan zu nutzen. Auch eine Kombination aus beidem wird angeboten. Das Antragsformular lässt sich zum Unterschreiben ausdrucken. Es wird dann zusammen mit dem Post-Ident-Nachweis an die Bank geschickt. Aktuell ist es leider noch nicht möglich, das Video-Ident-Verfahren zu verwenden. Hat die Bank alle Unterlagen vorliegen, wird das Depot für die Nutzung freigegeben. Der Kunde kann umgehend eine Einzahlung vornehmen. Das Depot ist über einen praktischen Online-Zugang nutzbar. Anleger haben dort eine detaillierte Übersicht über Einzahlungen, die Wertentwicklung und weitere Fakten. Dabei kommt der Betrag für die Mindesteinlage lediglich für die erste Einzahlung zum Tragen. Fällt der Gesamtwert unter die 5.000-Euro-Grenze, ist eine Nachzahlung nicht notwendig.

Die Bedingungen für die Kontoeröffnung entsprechen den üblichen Vorgaben. Der Kunde muss mindestens 18 alt sein und ein SEPA-fähiges Konto besitzen. Ist der Anleger in den USA steuerpflichtig, kann er kein Konto eröffnen. Die aufgezeigten AGB werden durch den Antragsteller bestätigt. Hier wird vor allem darauf eingegangen, dass die Sutor Privatbank nicht für mögliche Verluste aufkommt.

Fazit: Die Eröffnung eines Depots bei der Bank stellt sich im Sutor Privatbank Test als sehr einfach dar. Mit nur wenigen Klicks sind alle relevanten Daten angegeben und die Unterlagen lassen sich zur Bank senden. Besonders erfreulich im Sutor Privatbank Testbericht ist dabei die Tatsache, dass Kunden aus mehreren Einzahlungsoptionen wählen können und nicht fest an die 5.000-Euro-Einlagegrenze gebunden sind.

5. Welche Strategie verfolgt die Sutor Privatbank?

Unsere Sutor Privatbank Erfahrungen bestätigen, dass das Anlagekonzept der Bank leicht verständlich ist und profitabel arbeitet. Das Konzept passt sich dabei dem Gesamtkonzept der Bank an. Die Anlagen konzentrieren sich ausschließlich auf Anleihen und Aktien. In welchem Verhältnis diese zueinander stehen, hängt von der gewählten Risikoklasse ab. Die Portfolios streben eine langfristige Vermögenssteigerung an. Die Bank verzichtet daher auf kurzfristig orientierte Spekulationen. Die breite Streuung auf diverse Branchen und Märkte senkt das Risiko zusätzlich. Für die Verwaltung der Portfolios werden wissenschaftliche Erkenntnisse herangezogen.

Unsere Sutor Privatbank Erfahrungen bestätigen, dass das Anlagekonzept der Bank leicht verständlich ist und profitabel arbeitet. Das Konzept passt sich dabei dem Gesamtkonzept der Bank an. Die Anlagen konzentrieren sich ausschließlich auf Anleihen und Aktien. In welchem Verhältnis diese zueinander stehen, hängt von der gewählten Risikoklasse ab. Die Portfolios streben eine langfristige Vermögenssteigerung an. Die Bank verzichtet daher auf kurzfristig orientierte Spekulationen. Die breite Streuung auf diverse Branchen und Märkte senkt das Risiko zusätzlich. Für die Verwaltung der Portfolios werden wissenschaftliche Erkenntnisse herangezogen.

Spekulativere Finanzprodukte wie Rohstoffe und Währungen werden bewusst vermieden. Denn hier kommt es unentwegt zu einer merklichen Veränderung im Wert, langfristig kommt es meist nicht zu einem rentablen Kapitalzuwachs. Meist nutzen Robo Advisors nahezu auschließlich ETFs, um die Kosten gering zu halten. Die Sutor Privatbank arbeitet darüber hinaus aber auch mit den sogenannten Dimensional Fonds. Sie sind im Aufbau ähnlich wie ETFs, bilden allerdings nicht einen bestehenden Index nach. Sie präsentieren eine sogenannte Asset-Klasse. Dies bedeutet, dass hier auch eine Reihe von kleinen und jungen Unternehmen vertreten ist. Diese können oft mit einer hohen Chance auf gutes Wachstum überzeugen.

Die Sutor Privatbank im Test kann mit dem Ziel überzeugen, jedem Anleger ein passendes Depot vorlegen zu wollen. Dafür wird der bereits genannte Fragebogen verwendet. Ein risikoarmes Depot ist zum Großteil mit Anleihen bestückt. Je höher die Risikobereitschaft des Kunden, umso mehr Aktien befinden sich in der Mischung. Das Depot „Dynamisch+“ besteht dann aus bis zu 100 % Aktien. Die anhaltende Überwachung der einzelnen Portfolios informiert die Bank darüber, ob die Zusammensetzung weiterhin der gewünschten Anlagestrategie entspricht. Ein gezieltes Rebalancing oder gar eine Neustrukturierung stellt sicher, dass die angestrebten Ziele weiterhin realistisch sind. Kunden werden dabei über jede Aktion genauestens informiert.

Fazit: Die Sutor Privatbank setzt auf die klassische Kombination aus Aktien und Anleihen für die Gestaltung der Depots. Diese setzen sich sowohl aus ETFs als auch DFAs zusammen. Spekulativere Finanzprodukte werden bewusst vermieden, um einen Langzeiterfolg zu erreichen. Über einen speziellen Fragebogen kann die Bank herausfinden, welches Portfolio für den Kunden am besten geeignet ist. Die kontinuierliche Überwachung der Wertverläufe erlaubt eine schnelle Anpassung der Depots, sollte dies notwendig sein.

Weiter zur Sutor Privatbank

6. Erfahrungen mit dem Sutor Privatbank Kundenservice

Der Kundenservice der Sutor Privatbank ist leider nur unter der Woche zu erreichen. Denn obwohl es sich hier um eine der größen Privatbanken in Deutschland handelt, entsprechen die Servicezeiten den üblichen Bankarbeitszeiten. Kunden können den Kundendienst also von Montag bis Donnerstag zwischen 08:30 Uhr und 17:00 Uhr telefonisch erreichen. Freitags wird bereits um 16:00 Uhr Feierabend gemacht. Der Kundenservice kann darüber hinaus auch per E-Mail erreicht werden. Momentan ist auf der Webseite noch kein Live Chat vorhanden.

Der Kundenservice der Sutor Privatbank ist leider nur unter der Woche zu erreichen. Denn obwohl es sich hier um eine der größen Privatbanken in Deutschland handelt, entsprechen die Servicezeiten den üblichen Bankarbeitszeiten. Kunden können den Kundendienst also von Montag bis Donnerstag zwischen 08:30 Uhr und 17:00 Uhr telefonisch erreichen. Freitags wird bereits um 16:00 Uhr Feierabend gemacht. Der Kundenservice kann darüber hinaus auch per E-Mail erreicht werden. Momentan ist auf der Webseite noch kein Live Chat vorhanden.

Das Team zeigt sich im Sutor Privatbank Test freundlich und kompetent. Fragen werden direkt und klar beantwortet. Auch komplexe Probleme werden souverän bewältigt. Es ist natürlich nicht möglich, eine umfassende Anlageberatung in Anspruch zu nehmen. Möchten Kunden diesen Dienst nutzen, können Sie einen Termin für eine individuelle Honorarberatung vereinbaren. Da es sich bei der Sutor Privatbank um eine Vollbank handelt, haben die Mitarbeiter die entsprechenden Lizenzen für eine solche Beratung. Diese Option ist insbesondere für Anleger sinnvoll, die ein sehr hohes Anlagekapital verwalten.

Fazit: Auch wenn der Support nur unter der Woche zu erreichen ist, kann er in unserem Sutor Privatbank Testbericht dennoch mit Qualität überzeugen. Der Service ist kompetent und freundlich. Ideal, um schnell ein paar ungeklärte Fragen zu beantworten.

Sutor Bank Depot eröffnen geht einfach und schnell

7. Gibt es einen mobilen Zugriff?

Für Anleger der Sutor Bank gibt es keine eigene App. Dennoch kann die Website problemlos über Mobilgeräte aller Art aufgerufen werden. Die Navigation auf der Seite funktioniert auch über Handy, Tablet & Co einwandfrei. Eine App wäre dennoch ein schönes Extra.

Für Anleger der Sutor Bank gibt es keine eigene App. Dennoch kann die Website problemlos über Mobilgeräte aller Art aufgerufen werden. Die Navigation auf der Seite funktioniert auch über Handy, Tablet & Co einwandfrei. Eine App wäre dennoch ein schönes Extra.

Fazit: Eine App der Sutor Bank wird vielleicht in Zukunft noch ergänzt. Bis dahin reicht der Zugang über die normale Website völlig aus.

8. Rendite: Ein Beispiel im Sutor Privatbank Testbericht

In unserem Renditebeispiel betrachten wir einen 25-jährigen Anleger, der 5.000 € seines Kapitals vermehren möchte. Er wählte das am stärksten renditeorientierte Portfolio („Dynamisch+“) und konnte auf diese Weise bereits nach einem Jahr eine Rendite von 4% erzielen. Die Entwicklung des Portfolios profitierte von einem allgemeinen Aufschwung des Aktienmarktes. Daher möchte der Anleger in Zukunft sein Portfolio risikorobuster gestalten, indem Anleihen in die Zusammenstellung aufgenommen werden.

In unserem Renditebeispiel betrachten wir einen 25-jährigen Anleger, der 5.000 € seines Kapitals vermehren möchte. Er wählte das am stärksten renditeorientierte Portfolio („Dynamisch+“) und konnte auf diese Weise bereits nach einem Jahr eine Rendite von 4% erzielen. Die Entwicklung des Portfolios profitierte von einem allgemeinen Aufschwung des Aktienmarktes. Daher möchte der Anleger in Zukunft sein Portfolio risikorobuster gestalten, indem Anleihen in die Zusammenstellung aufgenommen werden.

Fazit: Rein auf Aktien basierende Portfolios können hohe Renditen versprechen, sind aber für viele Personen nicht diversifiziert genug. Wer sich mehr Sicherheit wünscht, sollte daher auf ein gutes Mischungsverhältnis zwischen Anleihen und Aktien setzen.

Weiter zur Sutor Privatbank

9. Sutor Privatbank Test: Sicherheit und Regulierung

Geldeinlagen in einer Höhe von bis zu 100.000 Euro pro Kunde sind bei deutschen Banken durch die gesetzliche Einlagensicherung geschützt. Für einen Anleger mit geringem Kapital ist dies in der Regel ausreichend. Liegt das Kapital über der genannten Summe, ist es durch eine private Absicherung der Sutor Bank gedeckt. Denn die Bank hat eine Einlagensicherung über den Einlagensicherungsfonds der privaten Banken eingerichtet. Kommt es also zu einer Insolvenz, können die Kunden auf ihr Geld zugreifen. Die ETFs werden des Weiteren als Sondervermögen angesehen. Sie lassen sich daher nicht von möglichen Gläubigern angreifen. Dies bietet ein hohes Maß an Sicherheit für die Kunden der Sutor Privatbank.

Sutor Bank Vermögensaufbau – einfach Depot eröffnen

Die in Hamburg ansässige Privatbank verfügt über eine offizielle Lizenz der Bundesanstalt für Finanzdienstleistungsaufsicht. Dies bedeutet, dass die Bank strengen Auflagen unterliegt. Die BaFin gilt als einer der strengsten Regulatoren weltweit. Sobald es zu Problemen kommt, greift die BaFin umgehend ein. Die Bank erfüllt entsprechend alle aktuellen Gesetzesvorlagen. Die Webseite der Bank arbeitet mit modernen Verschlüsselungstechniken, um die Daten der Kunden vor Cyber-Angriffen zu schützen.

Fazit: Da es sich hier um eine Vollbank handelt, sind die regulierenden Auflagen der BaFin sehr streng. Die Bank wird regelmäßig Kontrollen unterzogen. Kundengelder sind darüber hinaus durch eine Reihe von gesetzlichen Vorgaben und durch die private Einlagensicherung der Bank abgesichert. Sollte es in der Tat zu einer Insolvenz kommen, können Kunden beruhigt sein – sie können umgehend auf ihr Kapital zugreifen.

10. Fazit

Unser Sutor Privatbank Erfahrungsbericht zeigt auf, dass Kunden hier eine gelungene Kombination aus Bank und Robo Advisor nutzen können. Die klassischen Robo Advisor gewinnen immer mehr an Beliebtheit – sie sind schnell, einfach und effizient. Aber Angebote wie das der Sutor Bank sind eine echte Rarität. Die Mindesteinlage von 5.000 Euro und eine faire Kostenkontrolle werden mit der Möglichkeit einer professionellen Anlageberatung gepaart.

Unser Sutor Privatbank Erfahrungsbericht zeigt auf, dass Kunden hier eine gelungene Kombination aus Bank und Robo Advisor nutzen können. Die klassischen Robo Advisor gewinnen immer mehr an Beliebtheit – sie sind schnell, einfach und effizient. Aber Angebote wie das der Sutor Bank sind eine echte Rarität. Die Mindesteinlage von 5.000 Euro und eine faire Kostenkontrolle werden mit der Möglichkeit einer professionellen Anlageberatung gepaart.

Die Sutor Bank hat somit einen klaren Vorteil zu bieten. Die Beratung der Sutor Bank ist auf Honorarbasis angelegt. Die angebotenen Produkte bringen nicht (nur) der Bank, sondern dem Kunden den bestmöglichen Vorteil. Wer auf der Suche nach einer individuellen Betreuung und hochwertigen Finanzprodukten ist, wird mit der Sutor Privatbank sehr zufrieden sein.

Dieses sehr gute Angebot lässt dabei verzeihen, dass die Bank nicht der günstigste unter den Anbietern ist. Vollautomatisierte Portfolios von Konkurrenten können oft mit besseren Konditionen überzeugen. Allerdings fehlt es dort nicht selten an einem erstklassigen Service und der Sicherheit für die Geldeinlage. Insgesamt genießen Kunden es jedoch, eine Vielzahl von Finanzprodukten unter einem Dach vereinen zu können.