Bestes Girokonto für Studenten – das bietet ein Studentenkonto

April 18, 2019 8:21 am

Auszubildende und Studenten benötigen ein Girokonto. Auf diesem sammeln sie das Geld für ihren Lebensunterhalt. Unterstützt Sie der Staat finanziell bei Ihrem Studium, überweist er BAföG auf das Konto. Von diesem zahlen Sie die Studiengebühren an die Universität. Zahlreiche Studenten gehen einem Nebenjob nach, um die alltäglichen Ausgaben zu stemmen. Herrscht bei ihnen ein finanzieller Engpass, stellen zusätzliche Gebühren ein Ärgernis dar. Aus dem Grund führen sie das beste Girokonto für Studenten kostenlos. Die Finanzdienstleister verzichten auf die Kontoführungsgebühr. Des Weiteren erhalten sie eine kostenfreie Bankkarte.

Auszubildende und Studenten benötigen ein Girokonto. Auf diesem sammeln sie das Geld für ihren Lebensunterhalt. Unterstützt Sie der Staat finanziell bei Ihrem Studium, überweist er BAföG auf das Konto. Von diesem zahlen Sie die Studiengebühren an die Universität. Zahlreiche Studenten gehen einem Nebenjob nach, um die alltäglichen Ausgaben zu stemmen. Herrscht bei ihnen ein finanzieller Engpass, stellen zusätzliche Gebühren ein Ärgernis dar. Aus dem Grund führen sie das beste Girokonto für Studenten kostenlos. Die Finanzdienstleister verzichten auf die Kontoführungsgebühr. Des Weiteren erhalten sie eine kostenfreie Bankkarte.

- Auszubildende und Studenten erhalten bei vielen Banken ein Girokonto ohne Grundgebühr.

- Empfehlenswerte Studentenkonten bieten den Nutzern Vorteilsangebote, beispielsweise Rabattaktionen auf ausgewählten Partnerwebsites.

- Mehrere Banken verlangen bei der Kontoeröffnung einen Nachweis des Studentenstatus.

- Unter Umständen knüpfen Finanzdienstleister das Girokonto für Studenten an eine Altersbeschränkung.

Für wen eignet sich ein Studentenkonto?

Ein Studentenkonto eignet sich für Studierende. Sie verwalten auf dem Girokonto ihre Finanzen. Beantragen Sie BAföG oder erhalten andere Zuschüsse, geben sie bei der Antragstellung eine Bankverbindung an. Das Studentenkonto funktioniert wie ein klassisches Girokonto. Es ermöglicht den alltäglichen Zahlungsverkehr. Beispielsweise:

- überweisen Sie die Miete für die Studentenwohnung,

- geben Sie Lastschriften in Auftrag,

- legen Sie Daueraufträge fest,

- sparen Sie Geld an und

- heben Sie Bargeld ab.

Direkt- und Filialbanken bieten spezielle Konten für Auszubildende und Studenten an. Die Nutzer zahlen keine Kontoführungsgebühr. Zusätzlich verzichtet die Mehrzahl der Finanzdienstleister auf Gebühren für Buchungen. Eröffnen Sie ein Studentenkonto, verlangt die Bank unter Umständen einen Nachweis über Ihren Studentenstatus. Dafür eignet sich beispielsweise eine Kopie Ihrer Immatrikulationsbescheinigung. Beantragen Sie das Girokonto bei einer Internetbank, scannen Sie die benötigten Unterlagen ein oder senden Sie als E-Mail-Anhang.

Eignen sich andere Girokonten für Studenten?

Für Studierende existiert keine Pflicht, ein Studentenkonto zu eröffnen. Sie wählen das Kontomodell, das zu Ihrer Lebenssituation passt. Bedenken Sie, dass bei klassischen Girokonten Kontoführungsgebühren anfallen. Verzichten die Finanzinstitute auf diese, fordern sie im Gegenzug einen Mindestgeldeingang im Monat. Im Durchschnitt liegt der Mindestbetrag bei 1.000 Euro. Unterschreiten Sie diese Summe, bezahlen Sie die regulären Kosten. Diese stellen für Studierende eine zusätzliche finanzielle Belastung dar. Aus dem Grund eignen sich für sie kostenfreie Girokonten. Spezielle Studentenkonten führen Sie gebührenfrei. Zusätzlich profitieren Sie von einem breiten Leistungsspektrum, das sich an den Bedürfnissen junger Menschen orientiert. Beispielsweise wickeln Sie den täglichen Zahlungsverkehr zu geringen Konditionen ab. Für Transaktionen auf dem Studentenkonto verlangen die Finanzdienstleister keine weiteren Gebühren.

Für Studierende existiert keine Pflicht, ein Studentenkonto zu eröffnen. Sie wählen das Kontomodell, das zu Ihrer Lebenssituation passt. Bedenken Sie, dass bei klassischen Girokonten Kontoführungsgebühren anfallen. Verzichten die Finanzinstitute auf diese, fordern sie im Gegenzug einen Mindestgeldeingang im Monat. Im Durchschnitt liegt der Mindestbetrag bei 1.000 Euro. Unterschreiten Sie diese Summe, bezahlen Sie die regulären Kosten. Diese stellen für Studierende eine zusätzliche finanzielle Belastung dar. Aus dem Grund eignen sich für sie kostenfreie Girokonten. Spezielle Studentenkonten führen Sie gebührenfrei. Zusätzlich profitieren Sie von einem breiten Leistungsspektrum, das sich an den Bedürfnissen junger Menschen orientiert. Beispielsweise wickeln Sie den täglichen Zahlungsverkehr zu geringen Konditionen ab. Für Transaktionen auf dem Studentenkonto verlangen die Finanzdienstleister keine weiteren Gebühren.

INFO: Die Vorteile eines Girokontos für Studenten stehen Ihnen zu, sofern Sie zwei Kriterien erfüllen. Sie studieren und legen auf Anfrage einen Studiennachweis vor. Sie überschreiten nicht das erlaubte Höchstalter. Die Vielzahl der Banken veranschlagt beim Studentenkonto eine Altersgrenze zwischen 25 und 30 Jahren.

Jetzt weiter zu N26 und Girokonto eröffnen!

Wann eignet sich ein Studentenkonto ohne Altersbeschränkung?

Ein reguläres Studentenkonto schließt Spätstudierende aufgrund der Altersbeschränkung als Nutzer aus. Für sie eignet sich ein Kontomodell ohne Höchstalter. Gleiches gilt für Studierende, die für ihr Studium Zusatzsemester in Anspruch nehmen. Das geschieht beispielsweise, wenn sie aufgrund von Krankheit oder Schwangerschaft Semester aussetzen. Ebenso verlängern Urlaubssemester oder überfüllte Kurse die Studienzeit. Für Menschen, die nach der Schule ihr Studium antreten, stellt der Aspekt kein Problem dar. Absolvieren Sie zuerst eine Berufsausbildung, beginnen Sie mit über 20 Jahren zu studieren. Ein Girokonto mit einer Altersbeschränkung von 25 Jahren eignet sich für Sie nicht. Des Weiteren kommt es vor, dass Personen den Studienschwerpunkt wechseln oder das Studium abbrechen. Starten sie anschließend ein neues Studium, gehören sie zu den „älteren Semestern“.

Die N26 bietet ein einfaches, sicheres & kostenloses Girokonto

Das Studentenkonto bequem online verwalten

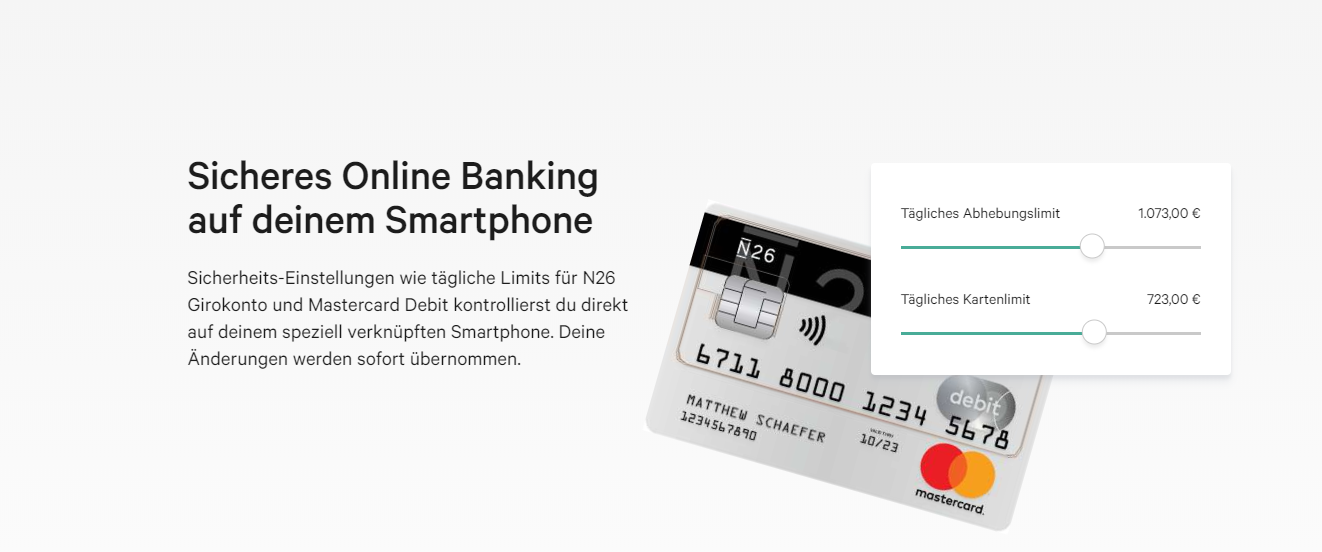

Um junge Kunden nachhaltig an sich zu binden, passen sich Banken an deren Lebensstil an. Sie ermöglichen zu Hause und unterwegs ein unkompliziertes und schnelles Finanzmanagement. Beispielsweise nutzen Studenten für Überweisungen das Online-Banking am PC. Alternativ bieten Filial- und Direktbanken das Mobile Banking an. Die Studierenden behalten ihren Kontostand über eine Banking-App im Auge. Mit ihrem Smartphone oder Tablet verwalten sie ihre Bankgeschäfte. Beide Varianten – Online-Banking und Mobile Banking – gehen ohne zusätzliche Kosten einher. Speziell Direktbanken statten ihre Apps mit zusätzlichen Funktionen aus. Als Beispiel eröffnen Sie mehrere Unterkonten, um Ihre Finanzen zu verwalten. Neben einem integrierten Finanzmanager profitieren Sie von Fotoüberweisungen oder dem Geldtransfer via Smartphone. Um Bargeld abzuheben, führt die App Sie zum nächstgelegenen Geldautomaten. Für technikaffine Nutzer stellen die Banking-Apps eine Bereicherung im Alltag dar. Wünschen Sie sich eine persönliche Beratung, eröffnen Sie das Studentenkonto in einer Filialbank.

Um junge Kunden nachhaltig an sich zu binden, passen sich Banken an deren Lebensstil an. Sie ermöglichen zu Hause und unterwegs ein unkompliziertes und schnelles Finanzmanagement. Beispielsweise nutzen Studenten für Überweisungen das Online-Banking am PC. Alternativ bieten Filial- und Direktbanken das Mobile Banking an. Die Studierenden behalten ihren Kontostand über eine Banking-App im Auge. Mit ihrem Smartphone oder Tablet verwalten sie ihre Bankgeschäfte. Beide Varianten – Online-Banking und Mobile Banking – gehen ohne zusätzliche Kosten einher. Speziell Direktbanken statten ihre Apps mit zusätzlichen Funktionen aus. Als Beispiel eröffnen Sie mehrere Unterkonten, um Ihre Finanzen zu verwalten. Neben einem integrierten Finanzmanager profitieren Sie von Fotoüberweisungen oder dem Geldtransfer via Smartphone. Um Bargeld abzuheben, führt die App Sie zum nächstgelegenen Geldautomaten. Für technikaffine Nutzer stellen die Banking-Apps eine Bereicherung im Alltag dar. Wünschen Sie sich eine persönliche Beratung, eröffnen Sie das Studentenkonto in einer Filialbank.

Jetzt weiter zu N26 und Girokonto eröffnen!

Beim Online-Banking auf die Sicherheit achten

Vorwiegend junge Menschen nehmen das Online-Banking in Anspruch. Sie integrieren das unkomplizierte Finanzmanagement in ihren Alltag. Nutzen Sie eine Banking-App, spielt deren Sicherheit eine entscheidende Rolle. Deutsche Banken statten ihre Apps mit einer hochwertigen Verschlüsselungssoftware aus. Diese verhindert einen illegalen Zugriff auf Ihr Konto. Gleichzeitig beugt sie einem Datenmissbrauch durch unbefugte Personen vor. Damit die Apps auf dem neusten Stand bleiben, laden Sie regelmäßig verfügbare Sicherheitsupdates auf ihr Smartphone oder Tablet. Benutzen Sie den heimischen Computer für das Online-Banking, schützt Sie eine Sicherheitssoftware vor Hackerangriffen.

Vorwiegend junge Menschen nehmen das Online-Banking in Anspruch. Sie integrieren das unkomplizierte Finanzmanagement in ihren Alltag. Nutzen Sie eine Banking-App, spielt deren Sicherheit eine entscheidende Rolle. Deutsche Banken statten ihre Apps mit einer hochwertigen Verschlüsselungssoftware aus. Diese verhindert einen illegalen Zugriff auf Ihr Konto. Gleichzeitig beugt sie einem Datenmissbrauch durch unbefugte Personen vor. Damit die Apps auf dem neusten Stand bleiben, laden Sie regelmäßig verfügbare Sicherheitsupdates auf ihr Smartphone oder Tablet. Benutzen Sie den heimischen Computer für das Online-Banking, schützt Sie eine Sicherheitssoftware vor Hackerangriffen.

INFO: Bei der Wahl einer Bank achten Sie auf die Einlagensicherung. Obgleich es Studierenden nicht selten an Sparguthaben fehlt, sollte das gewählte Finanzinstitut ihr Kapital schützen. Banken mit Sitz innerhalb der Europäischen Union besitzen eine gesetzliche Einlagensicherung in Höhe von 100.000 Euro pro Kunde. Befindet sich der Hauptsitz Ihres Kontoanbieters in Deutschland, greifen im Insolvenzfall zusätzliche Sicherungsfonds.

Nutzen Sie das sichere Online Banking bei N26

Welche Vorteile bietet das beste Girokonto für Studenten?

Bei Girokonten für Studenten verzichten die Anbieter auf die Kontoführungsgebühr und Kosten für den Geldtransfer. Suchen die Studierenden Anbieter mit Zusatzleistungen, lohnt ein Studentenkontovergleich. Mehrere Finanzdienstleister bieten Ihnen beim Eröffnen des Kontos eine Bonusgutschrift. Die Höhe des Startguthabens unterscheidet sich bei den verschiedenen Banken. Des Weiteren profitieren Sie bei den Finanzinstituten von Vorteilsangeboten. Zu diesen zählen als Beispiel Rabatte in Partnerunternehmen sowie Cashback-Angebote beim Einkaufen im Internet. Alternativ werben die Banken mit vergünstigten Konzert- oder Sporttickets um die junge Kundschaft. Für reisefreudige Studenten eignen sich Konten mit zusätzlichem Reiseschutz. Ebenso erhalten Sie bei mehreren Finanzdienstleistern Reisebuchungen in ausgewählten Reiseshops rückvergütet. Die Zusatzangebote bei Filial- und Internetbanken unterscheiden sich im Leistungsumfang gering. Bei welchem Anbieter die Studenten ein Girokonto beantragen, hängt von ihren individuellen Vorlieben ab.

Jetzt weiter zu N26 und Girokonto eröffnen!

Ein Studentenkonto mit kostenfreier Kreditkarte lohnt sich

Planen Sie ein Auslandssemester, eignet sich ein Girokonto mit kostenfreiem Bargeldbezug im Ausland. Suchen Sie eine Bank, die Ihnen neben der klassischen Bankkarte eine kostenfreie Kreditkarte offeriert. Anders als bei klassischen Kreditkarten, bedingt sie kein monatliches Einkommen. Aus dem Grund eignen sich gebührenfreie Kreditkarten für Personen ohne Gehalt. Bedenken Sie, dass die Finanzdienstleister den Kreditrahmen beschränken. Im Schnitt liegt er zwischen 500 und 1.000 Euro. Alternativ bietet Ihre Bank Ihnen zu Ihrem Studentenkonto eine Debitkarte. Hierbei handelt es sich um eine Geldkarte, die bei Transaktionen das hinterlegte Girokonto belastet. Sie besitzt keinen Kreditrahmen. Mit der Karte besteht kein Risiko, Schulden anzuhäufen. Des Weiteren gewähren die Finanzinstitute die Debitkarte ohne vorherige Schufa-Abfrage. Die schufafreien Kreditkarten eignen sich für Personen, die einen negativen Score bei der Wirtschaftsauskunftei vorweisen. Neben der Debitkarte stellt die Prepaid-Kreditkarte eine Alternative zur klassischen Kreditkarte dar. Sie funktioniert auf Guthabenbasis. Bevor Sie die Karte benutzen, laden Sie einen beliebigen Betrag auf. Das geschieht beispielsweise per Überweisung. Alle kostenfreien Kreditkarten bieten die gängigen Funktionen. Die Nutzer:

Planen Sie ein Auslandssemester, eignet sich ein Girokonto mit kostenfreiem Bargeldbezug im Ausland. Suchen Sie eine Bank, die Ihnen neben der klassischen Bankkarte eine kostenfreie Kreditkarte offeriert. Anders als bei klassischen Kreditkarten, bedingt sie kein monatliches Einkommen. Aus dem Grund eignen sich gebührenfreie Kreditkarten für Personen ohne Gehalt. Bedenken Sie, dass die Finanzdienstleister den Kreditrahmen beschränken. Im Schnitt liegt er zwischen 500 und 1.000 Euro. Alternativ bietet Ihre Bank Ihnen zu Ihrem Studentenkonto eine Debitkarte. Hierbei handelt es sich um eine Geldkarte, die bei Transaktionen das hinterlegte Girokonto belastet. Sie besitzt keinen Kreditrahmen. Mit der Karte besteht kein Risiko, Schulden anzuhäufen. Des Weiteren gewähren die Finanzinstitute die Debitkarte ohne vorherige Schufa-Abfrage. Die schufafreien Kreditkarten eignen sich für Personen, die einen negativen Score bei der Wirtschaftsauskunftei vorweisen. Neben der Debitkarte stellt die Prepaid-Kreditkarte eine Alternative zur klassischen Kreditkarte dar. Sie funktioniert auf Guthabenbasis. Bevor Sie die Karte benutzen, laden Sie einen beliebigen Betrag auf. Das geschieht beispielsweise per Überweisung. Alle kostenfreien Kreditkarten bieten die gängigen Funktionen. Die Nutzer:

- heben Geld am Automaten ab,

- profitieren von Bargeldverfügungen im Ausland,

- bezahlen bargeldlos im Geschäft,

- zahlen mit NFC-fähigen Karten kontaktlos und

- verknüpfen die Kreditkarte mit einem Mobile-Payment-Dienst.

Die N26 bietet auch einen Dispokredit an

Eignet sich für Studenten ein Premiumkonto?

Suchen Studenten ein Girokonto mit umfangreichen Leistungen, bietet sich ein Premiumkonto an. Im Gegensatz zu einem Studentenkonto ist es gebührenpflichtig. Wie hoch die monatlichen Kosten ausfallen, unterscheidet sich bei den Anbietern. Zu einem Premiumkonto erhalten Sie im Normalfall eine Kreditkarte mit Sonderleistungen. Die Kreditkartenanbieter bezeichnen sie als Silberkarte, Goldkarte oder Platinkarte. Beispielsweise profitieren die Nutzer von einem Reiseschutz oder einem zusätzlichen Versicherungsschutz. Des Weiteren beinhaltet der Service eine bevorzugte Behandlung sowie Vorteilsangebote. Aufgrund der monatlichen Kosten eignen sich Premiumkonten für Studierende mit ausreichend finanziellen Mitteln.

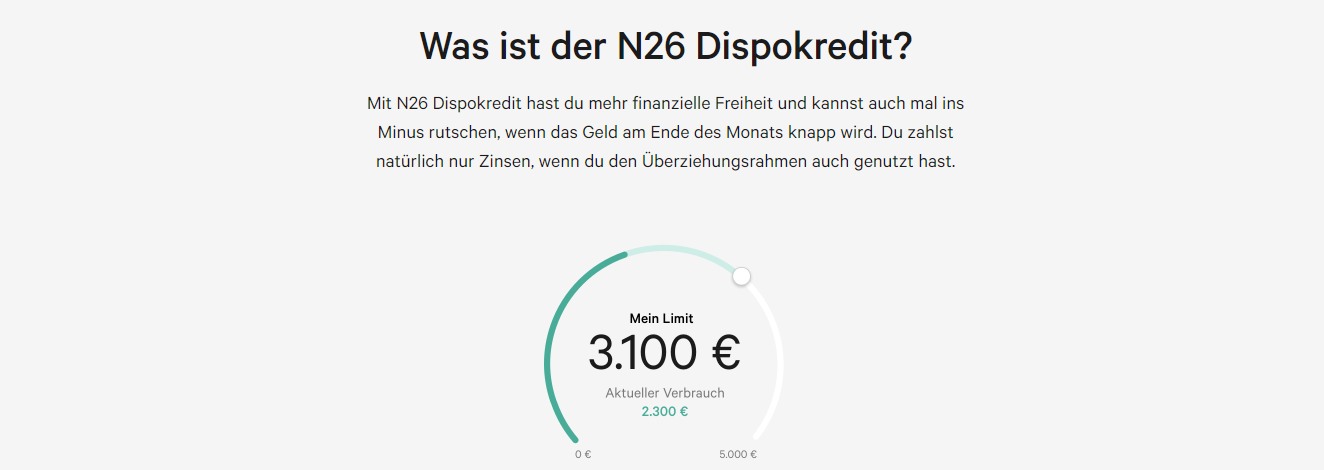

Der Dispokredit – Rettungsleine oder Schuldenfalle?

Bei Studenten mit geringem Einkommen bleibt am Monatsende wenig Geld übrig. Unter Umständen reicht es nicht aus, um Lebensmittel oder neue Fachliteratur zu bezahlen. Ein Dispokredit ermöglicht den Betroffenen trotz leerem Konto finanzielle Freiheit. Allerdings handelt es sich bei der Mehrzahl der Studentenkonten um Guthabenkonten. Die Nutzer verfügen ausschließlich über das Kapital, das sie einzahlen. Da Studierende oft kein Einkommen besitzen, gelten sie bei Finanzdienstleistern als Risikogruppe. Die Banken schützen sich vor einem Kreditausfall, indem sie bei Girokonten für Studenten keinen Kreditrahmen einräumen. Beziehen Sie monatliches Einkommen durch einen Nebenjob, beantragen Sie den Dispokredit nachträglich. Das Finanzinstitut überprüft Ihre Finanzen und richtet den Dispo automatisch ein. Für Studenten beläuft sich der Verfügungsrahmen durchschnittlich auf 500 bis 1.000 Euro. Bei einer Kontoüberziehung berechnet die Bank Dispozinsen. Diese fallen bei Filialbanken ebenso wie die Überziehungszinsen hoch aus. Fehlt den Studierenden das Geld, um die Zinsen zu zahlen, geraten sie in die Schuldenfalle. Das vermeiden Sie, indem Sie nach einem Konto mit günstigen Dispozinsen suchen. Bei Direktbanken liegt der Dispozins durchschnittlich bei sechs bis sieben Prozent.

Bei Studenten mit geringem Einkommen bleibt am Monatsende wenig Geld übrig. Unter Umständen reicht es nicht aus, um Lebensmittel oder neue Fachliteratur zu bezahlen. Ein Dispokredit ermöglicht den Betroffenen trotz leerem Konto finanzielle Freiheit. Allerdings handelt es sich bei der Mehrzahl der Studentenkonten um Guthabenkonten. Die Nutzer verfügen ausschließlich über das Kapital, das sie einzahlen. Da Studierende oft kein Einkommen besitzen, gelten sie bei Finanzdienstleistern als Risikogruppe. Die Banken schützen sich vor einem Kreditausfall, indem sie bei Girokonten für Studenten keinen Kreditrahmen einräumen. Beziehen Sie monatliches Einkommen durch einen Nebenjob, beantragen Sie den Dispokredit nachträglich. Das Finanzinstitut überprüft Ihre Finanzen und richtet den Dispo automatisch ein. Für Studenten beläuft sich der Verfügungsrahmen durchschnittlich auf 500 bis 1.000 Euro. Bei einer Kontoüberziehung berechnet die Bank Dispozinsen. Diese fallen bei Filialbanken ebenso wie die Überziehungszinsen hoch aus. Fehlt den Studierenden das Geld, um die Zinsen zu zahlen, geraten sie in die Schuldenfalle. Das vermeiden Sie, indem Sie nach einem Konto mit günstigen Dispozinsen suchen. Bei Direktbanken liegt der Dispozins durchschnittlich bei sechs bis sieben Prozent.

Jetzt weiter zu N26 und Girokonto eröffnen!

Das Guthaben auf dem Studentenkonto verzinsen

Für das beste Girokonto für Studenten erhalten Sie eine Guthabenverzinsung. Banken bieten Ihnen Zinsen bis zu 0,50 Prozent. Quartalsweise erzielen Sie einen attraktiven Zinsertrag. Die Finanzdienstleister verzinsen das gesamte Guthaben auf dem Konto, unabhängig ob Sie regelmäßige Abhebungen tätigen. Um zusätzlich Geld anzusparen, eignet sich ein verzinstes Tagesgeldkonto. Mehrere Finanzinstitute koppeln dieses an das Studentenkonto. Tagesgeld erweist sich als Geldanlage. Aus dem Grund stellt das Tagesgeldkonto keinen Ersatz für das Girokonto dar. Es eignet sich, um beispielsweise Kapital für größere Anschaffungen zurückzulegen.

Mit einem Studentenkontovergleich Geld sparen

Um ein empfehlenswertes Girokonto für Studierende zu finden, vergleichen Sie die Konditionen bei den Anbietern. Achten Sie auf Studentenkonten mit einer kostenfreien Kontoführung und gebührenfreier Kreditkarte. Des Weiteren empfiehlt sich ein Konto mit günstiger Bargeldverfügung. Durch eine hohe Guthabenverzinsung profitieren Sie von einer zusätzlichen Rendite. Ebenso stellen Gutschriften einen finanziellen Vorteil dar. Damit eine Kontoüberziehung keine hohen Schulden nach sich zieht, wählen Sie ein Studentenkonto mit niedrigem Dispozins. Für Menschen, denen die Erfahrung mit Finanzen fehlt, eignet sich ein Guthabenkonto. Bei diesem brauchen sie keine Überziehungszinsen zu befürchten. Ein weiteres Kriterium für das Girokonto für Studenten stellt die Kontoeröffnung dar. Bei Direktbanken erfolgt sie in wenigen Minuten.

Das Studentenkonto: Geldabheben leicht gemacht

Im Studentenleben erhält Bargeld trotz des Mobile-Payment-Trends hohe Relevanz. Beispielsweise benötigen Sie es in Geschäften ohne NFC-fähiges Terminal. Ebenso bezahlen Sie in mehreren Universitäten die Leihgebühr für Fachliteratur bar. Führen Sie Ihr Studentenkonto in einer Filialbank, heben Sie Geld am Schalter ab. Des Weiteren erhalten Sie zu Ihrem Girokonto eine Bankkarte. Mit dieser funktionieren Bargeldabhebungen am Automaten. Als vorteilhaft erweist sich ein Geldhaus mit einem dichten Automatennetz. Wohnen Sie in ländlichen Regionen, eignen sich Finanzdienstleister, die sich zu einem Bankenverbund zusammenschließen. Sie bilden beispielsweise die Cash Group. Neben dem Bargeldbezug am Automaten profitieren Studenten von Bargeldverfügungen im Geschäft. Kaufen Sie Lebensmittel ein, heben Sie an der Kasse bequem Bargeld ab. Das gelingt mit der Girocard und der Kreditkarte. Bei welchen Discountern der Dienst funktioniert, hängt von Ihrem Finanzdienstleister ab. Um das Geld abzuheben, benötigen Sie Ihre Bankkarte oder Kreditkarte sowie die PIN. Mehrere Finanzinstitute veranschlagen einen maximalen Auszahlungsbetrag. Besitzen Sie ein Studentenkonto bei einer Direktbank, zahlen Sie an der Kasse kostenfrei Bargeld ein.

Im Studentenleben erhält Bargeld trotz des Mobile-Payment-Trends hohe Relevanz. Beispielsweise benötigen Sie es in Geschäften ohne NFC-fähiges Terminal. Ebenso bezahlen Sie in mehreren Universitäten die Leihgebühr für Fachliteratur bar. Führen Sie Ihr Studentenkonto in einer Filialbank, heben Sie Geld am Schalter ab. Des Weiteren erhalten Sie zu Ihrem Girokonto eine Bankkarte. Mit dieser funktionieren Bargeldabhebungen am Automaten. Als vorteilhaft erweist sich ein Geldhaus mit einem dichten Automatennetz. Wohnen Sie in ländlichen Regionen, eignen sich Finanzdienstleister, die sich zu einem Bankenverbund zusammenschließen. Sie bilden beispielsweise die Cash Group. Neben dem Bargeldbezug am Automaten profitieren Studenten von Bargeldverfügungen im Geschäft. Kaufen Sie Lebensmittel ein, heben Sie an der Kasse bequem Bargeld ab. Das gelingt mit der Girocard und der Kreditkarte. Bei welchen Discountern der Dienst funktioniert, hängt von Ihrem Finanzdienstleister ab. Um das Geld abzuheben, benötigen Sie Ihre Bankkarte oder Kreditkarte sowie die PIN. Mehrere Finanzinstitute veranschlagen einen maximalen Auszahlungsbetrag. Besitzen Sie ein Studentenkonto bei einer Direktbank, zahlen Sie an der Kasse kostenfrei Bargeld ein.

Mit N26 können Sie in Geschäften Bargeld abheben

Was geschieht nach dem Studium mit dem Studentenkonto?

Das Studentenkonto ohne Kontoführungsgebühr steht Ihnen während Ihres Studiums zur Verfügung. Sobald dieses endet, veranschlagen die Banken Kosten für die Kontoführung. Alternativ reduzieren die Anbieter die Guthabenzinsen, wenn die Nutzer keinen weiteren Studienbescheid vorlegen. Um eine Umwandlung in ein klassisches Girokonto zu vermeiden, suchen Sie beispielsweise ein dauerhaft gebührenfreies Kontomodell. Mehrere Direktbanken bieten gebührenfreie Girokonten bedingungslos an.

Jetzt weiter zu N26 und Girokonto eröffnen!

Fazit: Girokonten für Studenten bieten attraktive Konditionen

Vielen Studenten fehlt es an Geld. Für sie stellen Kontoführungsgebühren eine finanzielle Belastung dar. Gleiches gilt für Kosten für Transaktionen, beispielsweise Überweisungen. Direkt- und Filialbanken gehen auf die Bedürfnisse der Studierenden ein. Sie offerieren ihnen ein gebührenfreies Girokonto für Studenten. Dieses bietet den regulären Funktionsumfang. Zusätzlich profitieren die Nutzer von Vorteilsangeboten. Wie diese aussehen, bestimmen die Anbieter eigenständig. Zu einem Studentenkonto erhalten Sie eine kostenfreie Bankkarte. Mehrere Finanzinstitute stellen Ihnen eine gebührenfreie Kreditkarte aus. Im Normalfall handelt es sich um eine Debitkarte ohne Verfügungsrahmen. Eine Alternative stellt eine Prepaid-Kreditkarte dar. Sie funktioniert auf Guthabenbasis. Premiumkonten rentieren sich für Studierende nicht. Obgleich sie praktische Zusatzleistungen bieten, überschreiten die Gebühren die finanziellen Mittel der jungen Erwachsenen. Um Finanzgeschäfte im Alltag zu erledigen, bietet sich ein Girokonto mit Online-Banking-Funktion an. Des Weiteren laden Sie sich beispielsweise eine Banking-App auf Ihr Smartphone. Die Apps von Direktbanken und Fintech-Unternehmen warten mit modernen Features auf. Sie enthalten als Beispiel einen lernfähigen Finanzmanager. Versehen Sie Geldeingänge mit einem Tag, sortiert dieser sie automatisch auf Unterkonten.

Vielen Studenten fehlt es an Geld. Für sie stellen Kontoführungsgebühren eine finanzielle Belastung dar. Gleiches gilt für Kosten für Transaktionen, beispielsweise Überweisungen. Direkt- und Filialbanken gehen auf die Bedürfnisse der Studierenden ein. Sie offerieren ihnen ein gebührenfreies Girokonto für Studenten. Dieses bietet den regulären Funktionsumfang. Zusätzlich profitieren die Nutzer von Vorteilsangeboten. Wie diese aussehen, bestimmen die Anbieter eigenständig. Zu einem Studentenkonto erhalten Sie eine kostenfreie Bankkarte. Mehrere Finanzinstitute stellen Ihnen eine gebührenfreie Kreditkarte aus. Im Normalfall handelt es sich um eine Debitkarte ohne Verfügungsrahmen. Eine Alternative stellt eine Prepaid-Kreditkarte dar. Sie funktioniert auf Guthabenbasis. Premiumkonten rentieren sich für Studierende nicht. Obgleich sie praktische Zusatzleistungen bieten, überschreiten die Gebühren die finanziellen Mittel der jungen Erwachsenen. Um Finanzgeschäfte im Alltag zu erledigen, bietet sich ein Girokonto mit Online-Banking-Funktion an. Des Weiteren laden Sie sich beispielsweise eine Banking-App auf Ihr Smartphone. Die Apps von Direktbanken und Fintech-Unternehmen warten mit modernen Features auf. Sie enthalten als Beispiel einen lernfähigen Finanzmanager. Versehen Sie Geldeingänge mit einem Tag, sortiert dieser sie automatisch auf Unterkonten.